تبصره ماده 100 قانون مالیات های مستقیم چیست؟

سازمان مالیاتی به منظور حمایت از اشتغالزایی و رونق کسب و کارهای متوسط و ضعیف، همه ساله در خصوص مالیات بر عملکرد برای برخی از مشاغل، تسهیلاتی در نظر میگیرد. به این صورت که هرگاه درآمد حاصل از فروش یا ارائه محصولات (کالا یا خدمات) برای این گروه از مشاغل در یک سال مالیاتی، کمتر از سقف تعیین شده از سوی این سازمان باشد، صاحبان مشاغل مذکور از انجام بخشی از تکالیف مالیاتی معاف خواهند بود. همچنین مالیات این دسته از مودیان به صورت مقطوع محاسبه و مطالبه میشود.

حدنصاب درآمد جهت استفاده از تسهیلات تبصره ماده 100 سال 1402

مطابق بند «ل» تبصره «6» قانون بودجه سال 1402 و همچنین بند 1 دستورالعمل شماره 200/1402/3 مورخ 1402/2/27، سقف برخورداری از معافیت های تبصره ماده 100برای عملکرد سال 1401، «صد برابر» معافیت ماده 84 ق.م.م (مالیات بر درآمد حقوق) در نظر گرفته شده است.

مبلغ معافیت مالیات بر درآمد حقوق برای سال 1401، معادل 67,200,000 تومان (672,000,000 ريال) بود؛ به این ترتیب، حد نصاب درآمد حاصل از فروش صاحبان مشاغل برای استفاده از تسهیلات تبصره ماده 100 برای عملکرد سال 1401، معادل 6,720,000,000 تومان (67 میلیارد و 200 میلیون ريال) است.

مشمولین استفاده از تبصره ماده 100 مالیات در سال 1402

کلیه صاحبان مشاغلی که مجموع فروش کالا و ارائه خدمات آنها در سال 1401، حداکثر 67,200,000,000 ریال (صد برابر معافیت موضوع ماده 84 ق.م.م در سال عملکرد) باشد.

این مودیان در صورتی که فرم مالیات مقطوع برای آنها در درگاه خدمات الکترونیک سازمان بارگذاری شده است، از نگهداری اسناد و مدارک موضوع این قانون و همچنین تسلیم اظهارنامه عملکرد معاف هستند.

چه کسانی مشمول استفاده از تبصره 100 مالیات نیستند؟

مودیانی که حداقل یکی از شرایط زیر را دارا باشند، مشمول استفاده از تسهیلات تبصره ماده 100 نیستند:

- درآمد مودی (حاصل از فروش کالا یا ارائه خدمات) در سال 1401 بیشتر از 67,200,000,000 ریال باشد

- صاحبان مشاغلی که برای آنها فرم موضوع تبصره ماده 100 ق.م.م (فرم تبصره ماده 100 ق.م.م)، در درگاه خدمات الکترونیکی سازمان مالیاتی قرار داده نشده است

- چنانچه سهم درآمد یا فروش حداقل یکی از شرکا در پروندههای مشارکت مدنی، بیش از 67,200,000,000 ریال باشد و یا مجموع درآمد مشارکت بیش از مبلغ 150,000,000,000 ریال باشد

- صاحبان مشاغلی که حسب جزء 2 بند ز تبصره 6 قانون بودجه سال 1401 کل کشور مکلف به استفاده از پایانههای فروشگاهی بوده و با توجه به اطلاعات دریافتی نسبت به نصب آن اقدام ننموده و همچنین مواردی که بر اساس اطلاعات واصله از سامانه سوت زنی مالیاتی نسبت به استفاده از پایانههای فروشگاهی اقدام ننمودهاند

- مودی، متقاضی استفاده از معافیتهای مواد قانونی 137، 165 و 172 ق.م.م برای عملکرد سال 1401 باشد

ا

تسهیلات مشمولین تبصره ماده 100 ق.م.م

صاحبان مشاغل مشمول تبصره ماده 100، از تسهیلات زیر برخوردار خواهند شد:

- معافیت از نگهداری اسناد و مدارک موضوع قانون مالیاتهای مستقیم اصلاحیه مصوب 1394

- معافیت از تکمیل و ارائه اظهارنامه مالیاتی

- محاسبه و مطالبه مالیات بر عملکرد سالیانه مشاغل به صورت مقطوع

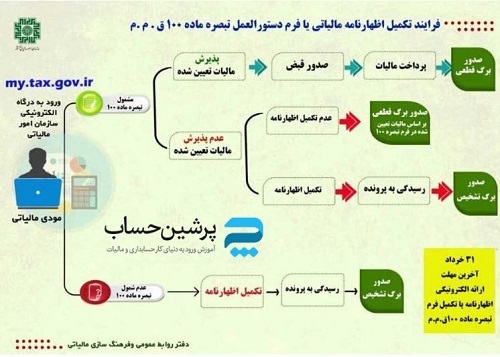

- مراحل تکمیل فرم درخواست استفاده از تبصره ماده 100

- نحوه تکمیل فرم تبصره 100 برای گروههای شغلی مشمول استفاده از این دستورالعمل عبارتند از:

- 1- مراجعه به سایت https://my.tax.gov.ir

- نکته: در صورتی که قبلا در این سامانه ثبت نام نکردهاید با مراجعه به درگاه ملی خدمات مالی مراحل و نحوه ثبت نام در این سامانه آشنا خواهید شد.

- 2- تکمیل و پذیرش فرم مربوط به مالیات مقطوع به عنوان آخرین اقدام قبل از پایان خرداد ماه

- متقاضیان استفاده از تبصره ماده 100 ق.م.م، تنها با تکمیل و پذیرش فرم آنلاین رسید استفاده از تسهیلات موضوع تبصره ماده 100، قادر به استفاده از تسهیلات مربوطه هستند. تسلیم فرم تبصره ماده 100 به منزله تسلیم اظهارنامه است؛ در نتیجه مودیان مشمول این تبصره از تسلیم اظهارنامه مالیاتی معاف هستند.

- مهلت استفاده از تسهیلات تبصره ماده 100 مالیات مقطوع

- بر اساس قوانین مالیاتی ایران، مهلت استفاده از تسهیلات تبصره ماده 100 ق.م.م برای عملکرد هر سال، تا 31 خرداد ماه سال بعد خواهد بود. به این ترتیب آخرین مهلت مقرر برای تسلیم فرم تعیین مالیات مقطوع تبصره ماده 100 سال 1401، پایان روز چهارشنبه 31 خرداد ماه 1402 خواهد بود.

- همچنین اشخاص حقیقی و صاحبان مشاغلی که شرایط استفاده از تسهیلات تبصره ماده 100 را دارند، اما تمایل به استفاده از تسهیلات این ماده قانونی را ندارند، موظفند نسبت به تکمیل و ارسال اظهارنامه مالیات بر عملکرد خود تا 31 خرداد ماه 1402 اقدام نمایند؛ در غیر این صورت مشمول جرایم عدم ارسال اظهارنامه خواهند شد.